Tests Covid : la désindustrialisation à l’œuvre

Pr Philippe Aghion

Alors que la France parvient tout juste à procéder à 50 000 tests de dépistage du coronavirus par semaine, l’Allemagne est en passe de faire 10 fois plus. Pour le Pr Philippe Aghion (chaire d’Economie des institutions, de l’innovation et de la croissance), Elie Cohen et Timothée Gigout-Magiorani, cette différence entre les deux pays voisins tient aux choix industriels faits par la France ces dernières années.

Les gouvernements sont confrontés au choix difficile entre prolonger un confinement généralisé, ce qui paralyse l’économie mais sauve des vies, et y mettre fin, ce qui relance la machine économique mais augmente la mortalité. La seule façon de permettre une relance de l’économie qui minimise les risques liés à des vagues supplémentaires de l’épidémie est de conduire des tests massivement.

La France s’est désindustrialisée

Le problème est que jusqu’à présent la France s’est montrée incapable d’administrer des tests à grande échelle : moins de 50 000 tests par semaine chez nous alors que les Allemands en administrent plus de 500 000. Pourquoi ce contraste aussi dramatique entre ces deux pays ? La réponse tient en trois mots : désindustrialisation, délocalisation, chaînes de valeur étendues. La France à bas bruit s’est désindustrialisée, elle a poussé à l’excès la délocalisation de ses chaînes de valeur.

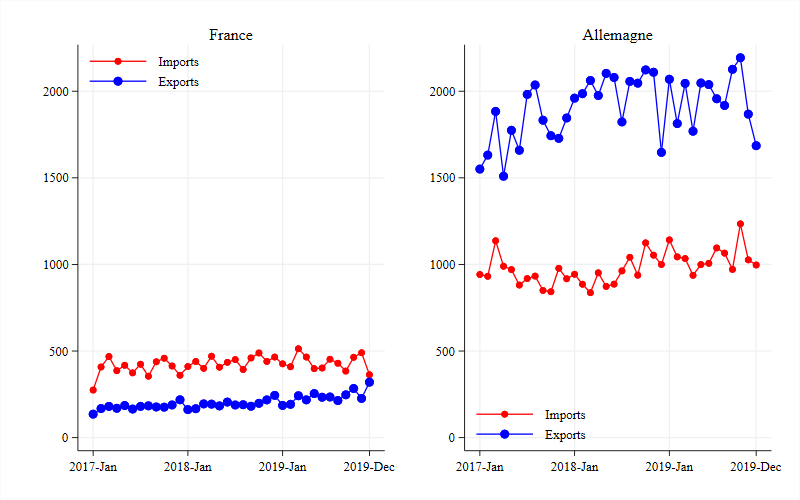

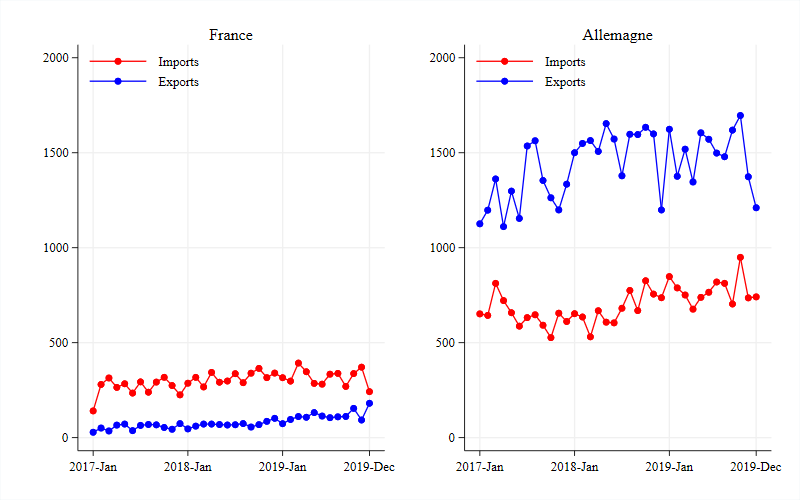

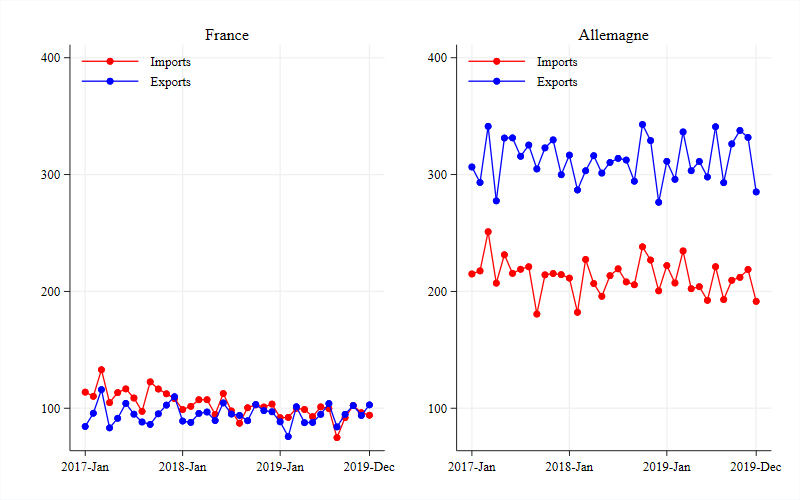

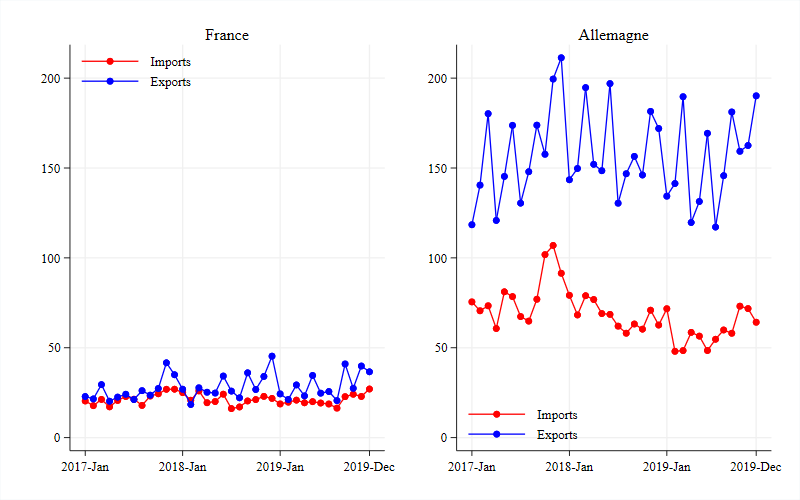

Les Allemands produisent beaucoup plus de composants de tests Covid-19 que nous, et sont largement des exportateurs nets de ces composants, alors que la France est importatrice nette. Et les exportations brutes de l’Allemagne en composants de tests Covid s’élèvent à près de deux milliards d’euro par an contre à peine 200 millions d’euro par an pour la France (Figure 1). Ce qui est vrai globalement sur l’ensemble des composants, l’est également lorsque l’on considère chaque composant séparément (Figures 2, 3 et 4).

Derrière ce contraste entre les exportations et importations des différents composants de tests Covid en France et en Allemagne, se cache une réalité beaucoup plus globale et dramatique : la France a désindustrialisé et délocalisé à outrance depuis des décennies, à l’opposé de l’Allemagne.

Ce contraste entre la France et l’Allemagne tient à plusieurs facteurs. Il est d’abord lié à un effet de spécialisation, conforté par un effort en R&D plus important en Allemagne qu’en France, et, plus généralement, à l’attitude plus dynamique des entreprises allemandes en matière d’investissement innovant et d’exportation. Qu’on en juge.

Des savoir-faire évaporés

L’industrie allemande pèse 2,35 fois plus que la française, ce rapport est bien plus élevé dans quelques secteurs, points forts de la spécialisation allemande, comme les machines et équipements (5,8 fois), l’automobile (4,8 fois) ou les équipements électriques où l’industrie allemande pèse plus de 4,5 fois plus que la française. L’industrie allemande dégage des excédents considérables dans 5 secteurs et elle a réussi à renforcer considérablement ses points forts tout au long des années 2000. Entre 2000 et 2010, période pendant laquelle la France décroche, le secteur des machines et équipement a vu ses excédents bondir quand la France voyait son déficit croître. L’industrie automobile allemande, quant à elle, a vu en 10 ans ses excédents doubler quand l’automobile française est passée d’un excédent à un déficit. Les équipements électriques ont vu l’excédent doubler en Allemagne quand la France passait d’un léger excédent à un déficit. La chimie a triplé son excédent quand la France maintenait, à peu près, le même faible excédent. Enfin, la pharmacie allemande a quadruplé son excédent entre 2000 et 2010 quand la France améliorait le sien à la marge.

Quelles leçons tirer de cette comparaison France-Allemagne ?

Une première conclusion est qu’il est difficile même en économie de guerre de mobiliser des capacités inexistantes, des savoir-faire évaporés et de combler les trous béants de la spécialisation.

La deuxième conclusion est qu’en réaction à cette crise la France ne doit pas se contenter de relancer la demande, elle doit s’attaquer également au côté « offre » : à la fois investir massivement dans la recherche et l’innovation, et développer une véritable politique industrielle qui permette à notre pays de se réapproprier le contrôle de ses chaînes de valeur.

Somme des codes produits 300215, 382200 et 902780 (nomenclature harmonisée 2017) identifiés par le World Customs Organisation comme liés au dépistage du Covid-19. Ces catégories incluent aussi le commerce de produits tiers.

Code produit 300215 (nomenclature harmonisée 2017)

Code produit 382200 (nomenclature harmonisée 2017)

Code produit 902780 (nomenclature harmonisée 2017)

Pr Philippe Aghion

Chaire d’Économie des institutions, de l’innovation et de la croissance

Elie Cohen

Directeur de recherché au CNRS

Timothee Gigout-Magiorani

Économiste au CEPII

Tribune parue dans Les Echos, « Coronavirus : pourquoi l’Allemagne dispose de tests et pas la France »

Articles qui pourraient vous intéresser

![[VIDÉO] Comment s’arrêtent les pandémies ?](https://www.fondation-cdf.fr/wp-content/uploads/2022/04/masque-rue-480x400.jpeg)

![[VIDÉO] Agir pour l’éducation](https://www.fondation-cdf.fr/wp-content/uploads/2021/12/Capture-décran-2021-12-02-à-18.28.29-480x400.png)

![[VIDÉO] Un monument de la pensée : le cours de Poétique de Valéry](https://www.fondation-cdf.fr/wp-content/uploads/2021/10/4K1B8515-480x400.jpg)

![[VIDÉO] Regards croisés sur le défi climatique](https://www.fondation-cdf.fr/wp-content/uploads/2020/12/Image-Article-site-FCDF-480x400.png)

![[PUBLICATION] Une Boussole pour l’Après](https://www.fondation-cdf.fr/wp-content/uploads/2020/08/Couverture-Boussole-pour-Après-480x400.png)

![[VIDÉO] Réflexions sur la vérité scientifique dans une époque trouble](https://www.fondation-cdf.fr/wp-content/uploads/2019/10/S.Haroche-conf-480x400.jpg)